現在正社員として働いている場合、結婚や出産、介護といったライフイベントを機に、正社員のステータスを維持しつつ、配偶者の扶養に入って時間と経済的メリットを得たいと考えるのは当然のことでしょう。

しかし、日本の現行制度上、正社員のまま配偶者の社会保険上の扶養内で働くのは、ごく一部の例外を除き困難です。

もっとも大切なことは、単なる「扶養内」のステータスではなく、キャリアや時間的余裕、世帯収入の3つのバランスを最適化する働き方です。

この記事では、正社員のまま扶養に入ることができる一部の例外や、2025年に改正された160万円の壁などの最新制度情報、正社員継続・パート移行のどちらが世帯全体で得になるかを、具体的なシミュレーションで徹底解説します。

正社員のまま扶養内で働くのは、一部の例外を除いて難しい

「正社員のステータス(厚生年金や福利厚生)を維持しつつ、夫の扶養に入って保険料を節約したい」という希望を叶えることは、日本の現行制度上、原則として不可能です。

なぜなら、正社員(およびフルタイムに近い働き方)には、法律で社会保険(厚生年金・健康保険)への加入が義務付けられているからです。

たとえ年収を低く抑えたとしても、正社員としての労働時間・日数がある限り、自分で保険料を負担する必要があります。

ただし、以下の極めて限定的な状況でのみ、例外的に認められる場合があります。

産休・育休中で給与がない期間がある場合

一つ目は、産休・育休中で給与がない期間です。この期間中、給与がゼロであれば、手続きを経て一時的に夫の扶養に入ることが可能です。

ただし、通常は正社員の特権である「社会保険料免除制度」を利用する方が、将来の年金額が減らないため圧倒的に有利です。

週20時間未満などの極端な短時間勤務の場合

二つ目は、週20時間未満などの極端な短時間勤務です。この働き方は理論上は可能ですが、そこまで労働時間を減らして「正社員契約」を維持してくれる企業は稀です。

そのため実態としては、パート・アルバイト(非正規雇用)への転換となるケースがほとんどでしょう。

つまり、現実的な選択肢は「今の働き方を調整して正社員を続ける」か、「退職して扶養内パートになる」かのどちらかになります。

宿泊業界に詳しいアドバイザーが、あなたに合う職場をいっしょにお探しします。

転職のご意向を教えてください

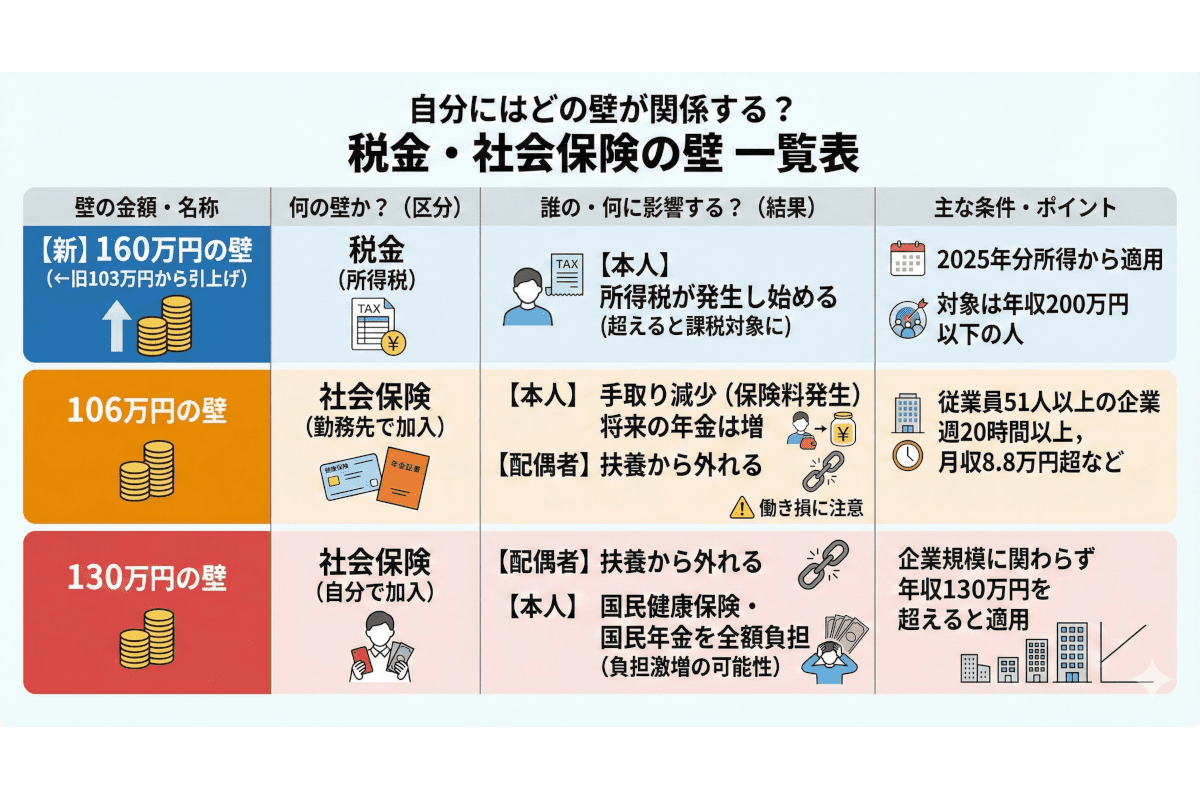

【2025年最新】パート扶養内における「年収の壁」一覧

もし正社員からパートへ切り替えるなら、意識すべきは「年収の壁」です。特に2025年は、長年続いた「103万円の壁」が大きく変わった転換期です。以下の表から、最新情報を把握しておきましょう。

税金の壁:103万円から「160万円」へ引き上げ

これまで多くのパート主婦を悩ませてきた「103万円の壁」ですが、令和7年度税制改正により、基礎控除等の大幅な引き上げが決定しました。

これにより、年収200万円以下の給与所得者については、所得税がかからない非課税ラインが最大160万円まで引き上げられます。以下は令和7年度の税制改正ポイントです。

【改正のポイント】

新しい壁の金額:最大160万円 (内訳:給与所得控除 65万円 + 基礎控除 95万円)

対象者:年収200万円以下の給与所得者

いつから?:2025年(令和7年)分の所得から適用(※実際に手取りへの反映が確認できるのは、2025年12月の年末調整のタイミング)

この改正により、これまで103万円を超えないように年末にシフトを減らしていた方も、160万円までは所得税を気にせず働けるようになります。

また、正社員の方にとっても基礎控除の拡大は減税効果をもたらすため、世帯全体の手取りアップにつながる非常に大きな変更点といえます。

社会保険の壁:106万円と130万円の違い

税金の壁以上に家計に直結するのが、社会保険の壁です。ここでは「働き損」が発生しやすいため注意が必要です。

従業員数51人以上の企業で週20時間以上働き、かつ月収8.8万円(年収約106万円)を超えると、夫の扶養を外れて勤務先の社会保険に加入義務が生じます。

今回の改正で「税金の壁」は160万円へ引き上げられましたが、この「社会保険の壁(加入条件)」は変更されていないため、働き方を増やす際は手取り額の減少(働き損)に引き続き注意が必要です。

なお、保険料で手取りは減りますが、厚生年金が増えるため、将来への投資ともいえるかもしれません。

一方で「130万円の壁」とは、企業の規模に関わらず、年収130万円を超えると夫の扶養を外れることを意味します。

自分で国民健康保険・国民年金を払う必要があるため、負担が激増する場合もあるでしょう。

家族手当・配偶者手当への影響

見落としがちなのが、夫の会社から支給される「家族手当(配偶者手当)」です。

というのも、「配偶者の年収が103万円以下であること」を支給要件にしている企業がまだ多く存在するからです。

国の税制が変わっても、企業の規定が変わるまでにはタイムラグがあります。ご主人の会社の就業規則を必ず確認するようにしましょう。

\複雑な制度の「損得」が分かる!/

専門アドバイザーに無料相談する正社員から扶養内パートへ切り替える「タイミング」と「手続き」

ELUTAS / stock.adobe.com

ELUTAS / stock.adobe.com

「今の正社員生活には限界があるため、一度扶養内パートに切り替えよう」と決断した場合、もっとも重要なのは退職と切り替えのタイミングです。ここを間違えると、数十万円単位で損をする可能性があります。

税金(1月~12月)と社会保険(向こう1年)の判定基準の違い

退職時期を決める際は、まず税金と社会保険の「期間の数え方」の違いを理解しましょう。

税金(所得税・住民税)は、1月1日~12月31日の収入実績で決まります。

年の途中で退職しても、それまでの正社員給与で基準を超えていれば、その年は税法上の扶養には入れません。つまり、配偶者控除が受けられないということです。

一方、社会保険(健康保険・年金)は、向こう1年間の見込み年収で決まります。

過去にどれだけ稼いでいても関係なく、「退職して明日から無職(または低収入)」という状態であれば、退職日の翌日から夫の社会保険の扶養に入ることができます。

退職後すぐに扶養に入るための手続きフロー

健康保険は遡って加入することができないため、退職してすぐに夫の健康保険の扶養に入るには、スピードが命となります。

まずは、退職証明書と離職票を退職する会社から早急に取り寄せましょう。

次に、退職日の翌日(資格喪失日)から5日以内に、夫の勤務先を通じて「被扶養者(異動)届」を提出します。

この際に、今後1年間の収入見込みが130万円未満であることを証明するために、離職票や退職証明書、雇用保険受給資格者証のコピーなどが必要になるため、注意が必要です。

なお、ハローワークで失業給付を受給している期間(日額3,612円以上の場合)は、収入があるとみなされ、扶養には入れません。

給付制限期間(待機期間)中は扶養に入れますが、受給が始まったら扶養を外れ、自分で国民健康保険・国民年金に加入する手続きが必要です。

住民税の支払いに注意

住民税は、前年の所得に対して課税され、翌年の6月から支払います。 正社員を辞めてパートになり収入が激減したとしても、退職した翌年は、正社員時代の高額な住民税の請求が来ます。

この支払いに備えて、あらかじめ貯金をしておくことも忘れてはいけない点です。

\不安な書類作成・面接対策も万全に!/

転職活動の不安を解消する【シミュレーション】正社員と扶養内パート、どっちが得?

tamayura39 / stock.adobe.com

tamayura39 / stock.adobe.com

「結局、今のまま耐えるのとパートになるの、どっちが家計にいいの?」 という疑問に答えるため、3つのパターンで比較シミュレーションを行います。

年収・手取り額の比較シミュレーション

正社員の継続か、正社員から扶養内パートへ切り替えるかについて、世帯全体の金銭的なメリットを比較・検討するための判断材料を、以下の整理表でまとめました。

<比較する3つのパターン>

- パターンA:年収450万円 正社員を継続し、キャリアと将来の年金を優先

- パターンB:年収130万円未満 扶養内パートに切り替え、夫の社会保険の扶養に入り、手取り増を最大化

- パターンC:106万円以上(130万円未満) 社会保険適用拡大の対象となるパートで、将来の年金と手当を重視

| 項目 | パターンA: 正社員継続 | パターンB: 扶養内パート | パターンC: 社会保険加入パート |

|---|---|---|---|

| 妻の年収(給与収入) | 450万円 | 129万円 | 150万円 |

| 妻が支払う税金 | 高額 | ほぼゼロ / 低額 | 低額(160万円の壁により) |

| 妻が支払う社会保険料 | 高額(厚生年金・健康保険に加入) | ゼロ(夫の扶養に入る) | 中額(勤務先で社会保険に加入) |

| 妻の手取り額 | 低額(保険料・税金で大きく引かれる) | 比較的高額 | 中額(保険料負担により年収に比べて手取りが減少) |

| 夫の税控除 | なし(妻が控除の適用外) | 配偶者特別控除(満額) | 配偶者特別控除(妻の年収に応じた額) |

| 将来の年金(増額) | 大(厚生年金加入) | 小(国民年金第3号被保険者) | 中(厚生年金加入) |

| 病気やケガの際の保障 | 傷病手当金・出産手当金あり | なし(夫の保障に依存) | 傷病手当金・出産手当金あり |

※上記は概算シミュレーションです。扶養の範囲や控除額は夫の年収等により異なります。

目先の手取りだけでなく「将来の年金」や「傷病手当金」も考慮する

表を見ると、パターンC(年収150万円)は社会保険料の負担により、手取り額がパターンB(129万円)と逆転、もしくは同等になってしまう「働き損」のリスクがあることが分かります。

しかし、目先の手取りだけで判断するのは危険です。 正社員や社会保険加入パート(パターンA・C)には、以下のようなメリットもあります。

まず一つ目は、病気やケガで働けなくなった際、給与の約2/3が最長1年6カ月支給される傷病手当金があります。扶養内パートにはこの保障はありません。

また、厚生年金に加入することで、老後の受給額が生涯で数百万円単位で変わる可能性があることも覚えておきたい点です。

ホテル・旅館業界における働き方の選択肢

先ほどのシミュレーションで、正社員(パターンA)と扶養内パート(パターンB・C)のどちらにも、メリット・デメリットがあることが分かりました。しかし最終的にどちらを選ぶかは、「今の職場でその働き方が実現できるか」にかかっています。

その点、365日24時間稼働している宿泊業界は、一般的なオフィスワークに比べてシフトの選択肢が広く、ライフスタイルに合わせた働き方を実現しやすい環境といえます。

自分の希望するパターンに合わせて、以下のような職種・働き方を検討してみてはいかがでしょうか。

- フロント・予約(正社員):経験を活かし、短時間正社員制度を利用してキャリアを継続

- バックオフィス・事務(パート):10:00~16:00など、子どものお迎えに合わせた固定時間勤務で扶養内に収める

- レストランサービス(パート):土日ランチタイムのみなど、夫が子供を見ている隙間時間に高時給で効率よく稼ぐ

\あなたのキャリアが正当に評価される!/

専門チームに求人を紹介してもらう正社員と扶養内の働き方に関するよくある質問

78art / stock.adobe.com

78art / stock.adobe.com

最後に、転職を検討する際によくある疑問をQ&A形式でまとめました。正社員と扶養内、どちらの働き方にするか悩んでいる方は、ぜひ参考にしてください。

短時間正社員になれば、夫の社会保険の扶養に入れますか?

産休・育休に入り給与がゼロになった場合、夫の扶養手続きは必要ですか?

扶養内で働く場合、正社員の時にもらっていた傷病手当金はもらえなくなりますか?

正社員から扶養内パートに切り替える際、退職金や企業年金はどうなりますか?

扶養内の年収上限である130万円に、交通費や賞与は含まれますか?

\給与・勤務時間交渉も代行依頼!/

キャリアアドバイザーに話を聞く複雑な働き方の選択は、宿泊業界専門「おもてなしHR」にご相談ください

「正社員のステータスは捨てがたいけれど、今のままでは家庭がまわらない」 「扶養内パートになった場合の、具体的な世帯収入の変化を知りたい」

そのような悩みをお持ちの方は、ぜひ宿泊業界専門の転職支援サービス「おもてなしHR」にご相談ください。

私たちは単に求人を紹介するだけではありません。あなたのライフステージやご家族の状況に合わせて、「短時間正社員」の交渉が可能なホテルの紹介や、扶養内パートとして経験を活かせる高時給求人のご提案など、長期的な視点でのキャリアプランニングをサポートいたします。

履歴書の作成から面接対策、そして入社後の条件交渉まで、プロの専任アドバイザーがあなたの「諦めない働き方」を全力でバックアップします。

まずは無料相談で、あなたの理想の働き方をお聞かせください。

\希望をあきらめない働き方を見つける/

現実的な転職プランを相談する

X(Twitter)で投稿

X(Twitter)で投稿